文 | 娱乐资本论 Jolene

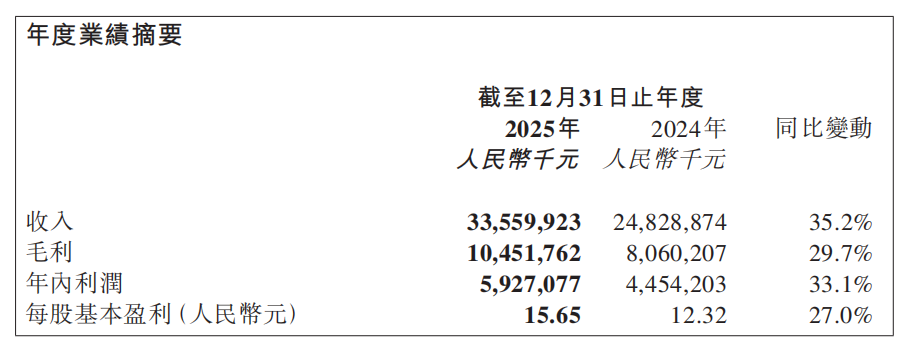

3月24日下午,蜜雪集团交出了登陆港交所后的首份年度成绩单。2025年,蜜雪集团全年营业收入335.6亿元,同比增长35.2%;净利润58.9亿元,同比增长32.7%。营收超预期,利润略低于预期。

但市场的注意力被另一件事拉走了——伴随财报而来的是重磅的人事变动,原CEO张红甫转任联席董事长,由35岁的原CFO张渊接任操盘手。

财报中午发布,下午收盘,资本市场情绪良好,报341.8港元/股,上涨5.95%,但晚间的业绩说明会上,新官上任的张渊毫不避讳地指出了外卖大战对蜜雪的冲击以及线上化能力的短板:

1、外卖补贴退坡后,门店营业额增长放缓;

2、订单线上迁移导致实收率降低,进而使门店盈利能力下降;

3、线下堂食客流减少,对公司擅长的线下运营模式造成较大冲击;

4、2026年门店营业额和盈利能力将面临一定压力,一季度已感受到冬季新品乏力、线上营销不足等挑战。

消息传出后,25日蜜雪集团的股价出现断崖式下跌,之后一路走低,虽然当日中信里昂报告上调目标价至424港元,评级“跑赢大市”,但至3月26日收盘,蜜雪集团股价已降至300.6港元/股。

对蜜雪集团来说,这可能不是宣布变动和主动揭短的最好时机:茶饮行业中,蜜雪首家公布年报,吸引了最多目光,这也是集团上市后首份年度成绩单。短期内的股价下跌和恐慌情绪几乎是可以预见的结果,但这艘巨轮仍然宣布转向。

坐拥近6万家门店的蜜雪集团意识到自己已经走到了十字路口。

过去,资本市场对蜜雪的青睐建立在高举高打、狂飙突进的漂亮数字和快速的转化效率上。但从去年的半年报开始,蜜雪集团开始反复提及一个计划:“百年品牌”,并开始刮骨疗伤:处理早期疯狂扩张留下的低效和重合门店,升级被认为“平价也廉价”的原料,在“最省钱代言人”雪王之外寻找新的营销手段……

蜜雪正在把成就自己的每一个举措翻到背面寻找隐患,希望在问题浮上报告纸面之前找到应对之策,以及拉动增长的全新版图。

实际上,在张渊主动提及此事之前,市面上关于蜜雪冰城受外卖大战负面影响的报道并不多。

2025全年报告显示,蜜雪冰城主品牌依然是稳定而高效的印钞机器:收入增长35.2%,毛利增长29.7%,各项指标同步平稳增加,最终年内录得利润超44.5亿元,增幅33.1%。

但细看财报,下半年的业绩表现相较上半年确实有所放缓。营收超预期的同时,净利增速并没能追上收入增速。

财报和说明会都给出了解释。下半年降速,一部分是原材料和收入结构的波动,另一部分来自外卖大战的余波。

2025年的外卖大战虽然已经落幕,但它留下了一个持久的改变——消费者在大外卖平台上点单的心智已经形成。这已经从外卖场景蔓延到了线下即取:许多人不再打开品牌自有的小程序,而是选择通过外卖平台使用优惠券下单,告知骑手情况后自提。闪购等外卖平台也推出了到店自取模式。

蜜雪冰城认为这会带来结构性的挑战:客流正在向蜜雪冰城不擅长的场域流失,蜜雪冰城需要更好的数字化运营策略。

说明会表示,2026年,蜜雪集团预计投入三个亿资源,重点用于营销、小程序APP、空间体验、视觉升级及包材升级。它希望尽可能减少刷到雪王和下单之间的阻力,如凑单和比价等,通过优化自有小程序等使用体验,从外卖大平台手中夺回下单渠道的位置。

但其实,蜜雪是一个更偏好线下模式的品牌,代表性的单杯低价放在外卖平台场景中,通常需要点2-3杯才能起送。有数据显示,其线上营收仅占三成左右。

也正是因为它的线下体质,蜜雪冰城在外卖补贴大战中没有因为反应不及就被同类产品夺走大片江山。跟上潮流之后,由于蜜雪冰城的单价较低,大多数人可直接使用的红包也有限,品牌方烧掉的钱可能也没有部分激进投入的同行那么多。

因此,张渊将这次反思和变动称为“晴天修屋顶”,而不是“响应”。对蜜雪冰城来说,外卖大战的教训或许更接近接种疫苗之后的阵痛反应。

在营销层面,蜜雪也宣布的新的计划。希望采用顶流代言、异业联合、短剧植入、IP联名、跨界破圈等多维方式;小程序和APP围绕互动体验、快速选购、质价比优化功能,如3月推出摇摇冰椰系列时同步上线“摇摇椰椰过春天”活动。

这样的策略有些反直觉。

通常,蜜雪的线上营销被视为“花小钱办大事”的代表。“最便宜代言人”雪王一个转身,便能引发玩梗热潮。但从蜜雪说明会公布的后续计划上看,蜜雪已经决定多管齐下。换言之,蜜雪冰城没有满足于雪王的顶流吉祥物成就,希望增加更多“这单必须点蜜雪”的理由。

关于增长放缓,一个不算意外的因素是季节。对于热饮产品相对匮乏的蜜雪冰城来说,寒冷的冬季本来就是淡季。

随着天气回暖,产品团队正在重新发力。之前反响不错的龙井和青团系列已经返场,旗舰店限定的蜜瓜系列开始向普通门店迁移,同样从旗舰店跑出来的真橙美式等咖啡产品也已经在全国范围上新。

蜜雪冰城郑州旗舰店菜单

北京某蜜雪冰城门店小程序

图源蜜雪冰城小红书官方账号

门店数量上,中国大区CEO马俊伟表示,集团将会将更多资源聚焦于存量门店的运营扶持与效益提升:此前蜜雪已经多次通过调整发出减速信号,这句话则是明确的刹车宣言。

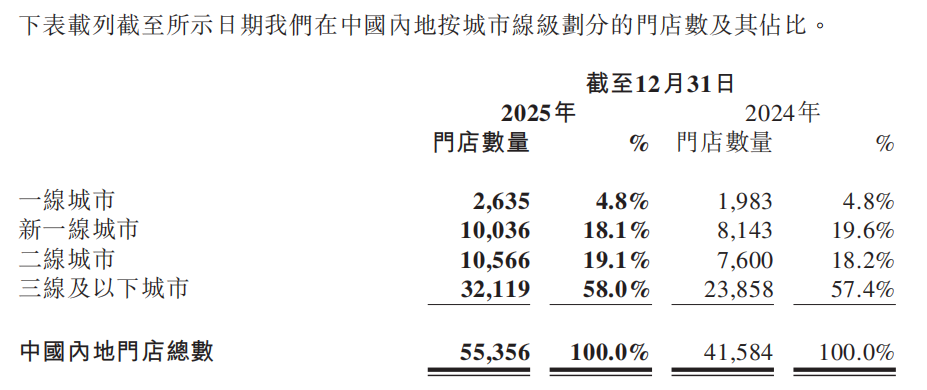

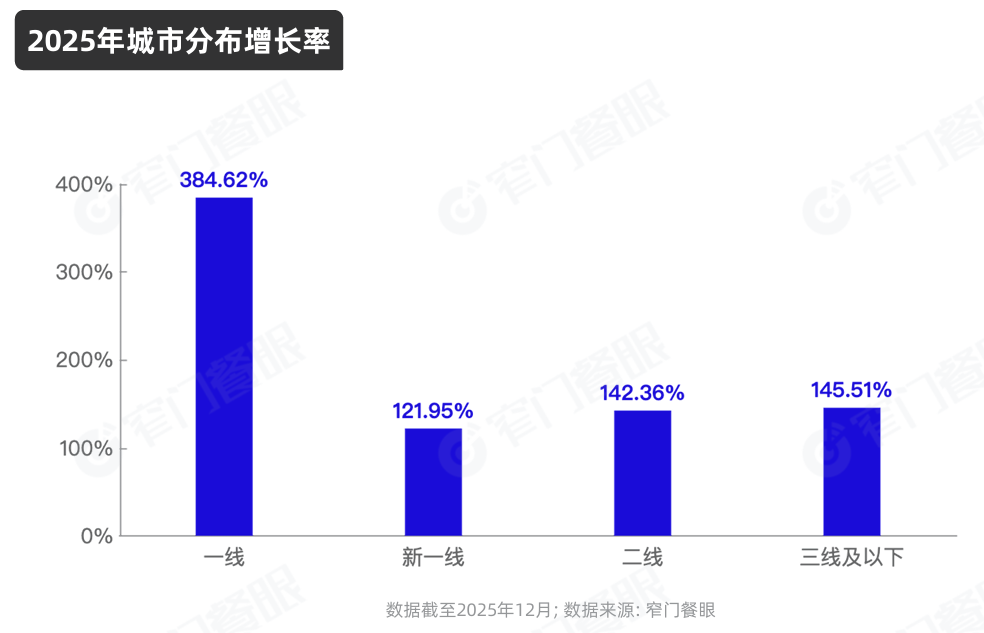

在报告中,蜜雪集团内地门店已达5.5万家,净增1万余家,增量主要来自三线以下城市的深度渗透。不过,闭店率比过去略有所上升,从2024年的1609家增加至2527家。

2025年6月,蜜雪冰城便调整了加盟政策,主动放缓了开店节奏。一方面,选址审批趋严,鼓励学校、景区、交通枢纽等特殊渠道的开发;另一方面,对加盟商“优中选优”,把更多机会留给已被验证的经营者——比如让他们开设茶饮+IP零售形式的旗舰店。

首家蜜雪冰城郑州总部旗舰店2025年1月开业,根据说明会上的数据披露,旗舰店全年总人流量超过570万人次。旗舰店内周边产品占比超过80%,有1.5元的雪王萌粒,也有189元的超大雪王机械体,让客单价和利润轻松超越了一杯茶和一杯冰淇淋,旗舰店全年的总营业额超过9800万元。

蜜雪显然打算把茶饮+IP周边零售做成一个可复制的新店型,到年底,旗舰店已落地全国23个城市,不止于一线和新一线,淄博、保定等城市也有布局。

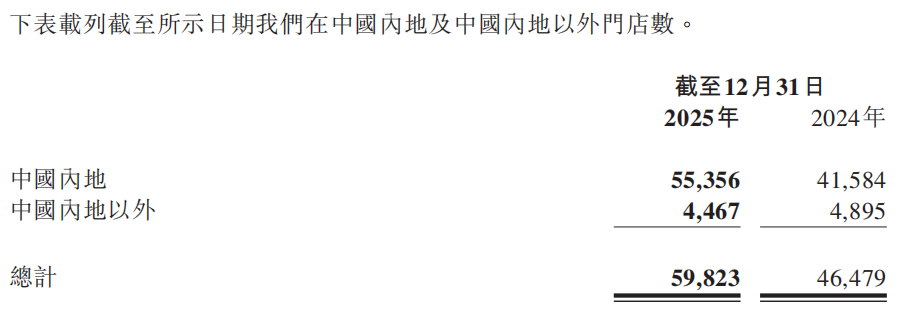

海外门店也进入了调整期。报告显示,蜜雪冰城的海外门店数量减少了400余家。蜜雪的解释是,品牌正在集中对印尼、越南的存量门店进行优化,清理早期跑马圈地扩张留下的低效和重合门店后,将继续扩大并优化当地的加盟网络。蜜雪集团的下一个海外重心仍然是东南亚,只是路径从“先铺量”切换到了“先提效”。

节流不如开源。蜜雪冰城的任务是稳住,而蜜雪集团能否再有高峰,可能还是要看幸运咖和新收购的福鹿家能否有所成就。

过去一年,幸运咖是闷声干大事的典型。

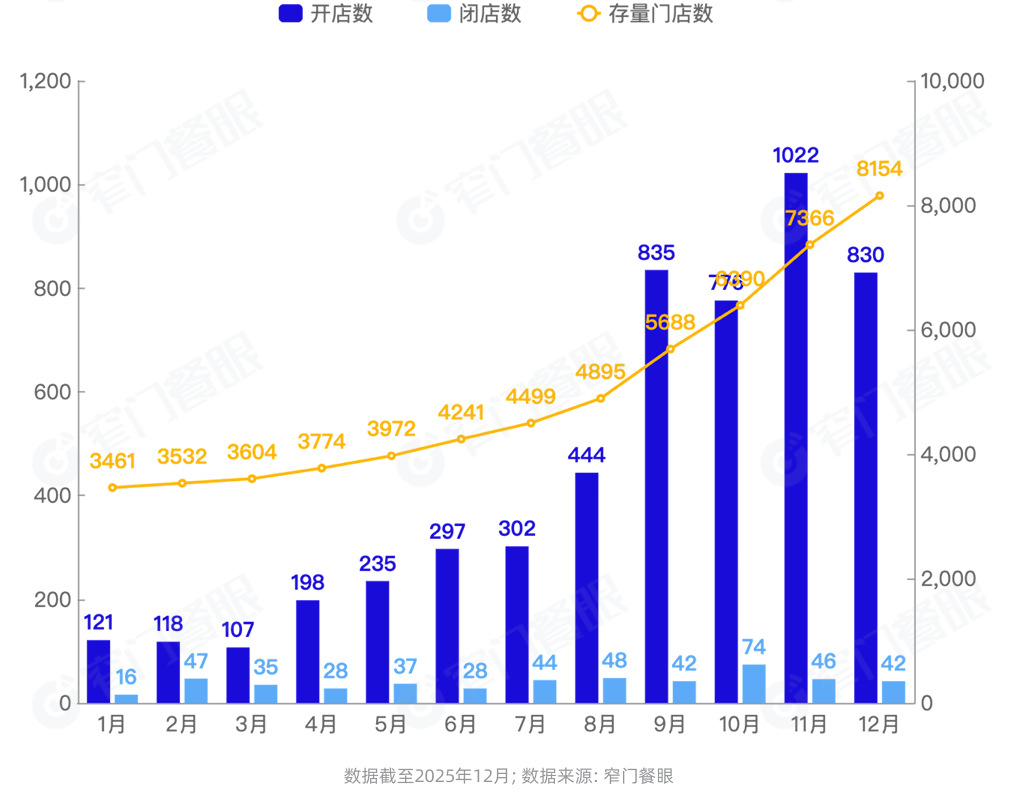

虽然网上的声量远不如蜜雪冰城,但幸运咖的门店表现超出预期。去年,它成为了瑞幸、库迪之后的第三个万店咖啡品牌。窄门餐眼数据显示,幸运咖门店净增长率达到57.86%。在蜜雪集团全年新增的七千余家门店中,幸运咖贡献了四千多家,在高速增长的同时,门店存活率仍保持在88.6%。

2025年是幸运咖的扩张之年。6月,幸运咖公布针对北上广深和重庆、天津的特定扶持政策,面向这些城市的加盟商免收两年加盟费、管理费和培训费——这是一个明确的信号:在低线城市站稳之后,幸运咖开始向上攻,与瑞幸等对手正面交锋。

幸运咖门店增长数据图,数据来自窄门餐眼

幸运咖在产品端的变化同样显著。有消息透露,幸运咖已改为和蜜雪冰城共用一个研发团队。2025年,幸运咖上新速度大幅提升,推出了十余款6-8元果咖新品和近十款9-10元奶咖新品,旗舰店还推出10-16元的手冲咖啡,强化了品牌方“平价现磨咖啡”的认知。

目前,幸运咖增长动力最强的可能是果咖系列:“真果咖”系列上市一个月销售金额过亿。网上有店员透露,新版操作手册中,果咖使用的咖啡液已由冷萃改为现场精萃,有利于库存管理,风味也更丰富。

说明会上,蜜雪集团计划在2026年新增橙子、椰子、草莓、百香果等鲜果加工车间以及深加工工厂,升级冷链仓配体。幸运咖中国大区CEO潘国飞提到,幸运咖将复用蜜雪的成熟仓配网络,以及在鲜果供应、原料复配等方面的成功实践。果咖系列显然能吃到蜜雪集团“鲜果升级”的直接增益。

营销上,幸运咖在签约王俊凯为代言人之后,幸运咖官方账号几乎每个月都在发布相关活动,红包封面、视频推新、亲签周边抽奖、生日活动、线下聚会……到手的流量战果似乎也不输频繁联名的同行。

不久前,蜜雪冰城开始在菜单中加上咖啡品类,让不少人担心幸运咖会成为集团弃子。

但就现况来看,蜜雪冰城店内的咖啡单品大多是从旗舰店验证过的爆款产品,更丰富的咖啡新品仍然放在幸运咖上线。蜜雪冰城的门店反而可能在一定程度上扮演了“引流”的角色,让更多人对“雪王旗下的其他咖啡”幸运咖产生尝试的念头。

潘国飞也在业绩会上表示,集团将采用“双品牌、协同发展”布局,蜜雪冰城以茶饮为核心,咖啡为菜单补充。幸运咖则专注现磨咖啡,满足专业咖啡需求。

对蜜雪集团的前景来说,福鹿家则是一个更早期、也更有想象空间的变量。

2025年被蜜雪集团收购后,截至今年2月末,福鹿家门店已突破2000家,半数以上在三线以下城市。当外界以为蜜雪集团会复刻“啤酒版雪王”的铺店路径时,令人意外的是,福鹿家在发布会上表示将放缓门店扩张,把提升门店业绩作为核心目标,同步布局旗舰店和酒厂建设。

这个决定背后可能有雪王自己的教训。当门店数量的快速跃升抬高了基数,若供应链、督导与选址模型未能同步升级,闭店风险可能在新开店密集区域集中暴露——这对加盟商信心的打击是很大的。

目前,福鹿家官网上提供了18款SKU,价位在6-10元,涵盖鲜啤和创新款果啤、茶啤、奶啤。在线下门店,醒目的标识打出“现打鲜啤,免费试喝”。

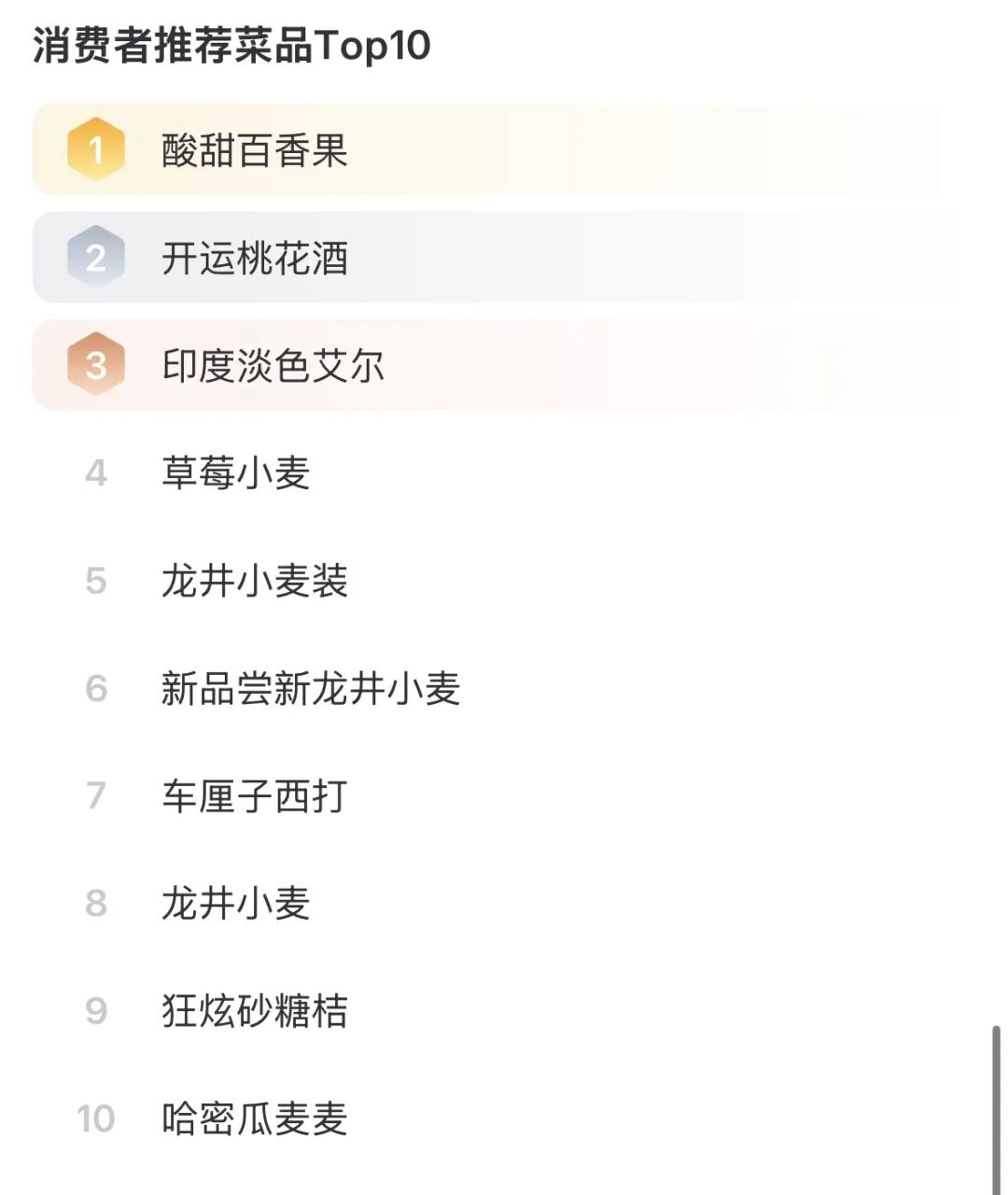

上周,福鹿家签约鹿晗为全球代言人,引发了一轮“潮流和性价比能否兼容”的争议,但细看窄门餐眼提供的SKU和消费数据,可见消费者推荐的前十款单品中,仅有一款是IPA,其余均为创意风味酒饮,Top1也是水果风味的“酸甜百香果”。

换而言之,福鹿家面对的本就不是将啤酒作为刚需,重视性价比和啤酒本身质量的酒客,而是更年轻,更乐于尝鲜的客群,福鹿家甚至可能是他们的“第一杯啤酒”。

福鹿家目前的SKU更接近从奶茶衍生的单杯“小甜水”或“漂亮酒”,像奶茶一样,适合立取和一人饮。想喝酒的人可能会拿啤酒杯打三四轮,但在福鹿家的模式里,很少有人会一口气点三四个杯子。门店的设计也不像清吧一样适合停留社交,而更适合点对点配送。

只要口味调整得足够大众化,营销也到位,就像没人会深究幸运咖的豆子质量一样,也不会有人去较真福鹿家IPA的质价比。参照幸运咖,福鹿家签下鹿晗应该也会“物尽其用”地高频互动,抢占市场。

不过,无论是幸运咖还是福鹿家,都面临同一个问题:代言人营销远多于产品营销,二者虽然有了成绩优秀的单品,但还都还没有拿出一个真正出圈的爆品。

2025年,蜜雪集团的研发投入仍然保持在0.3%左右,比去年还下调了三百万元。相对于数字化,蜜雪集团可能更迫切需要的,是一个比肩冰鲜柠檬水和棒打鲜橙的,无可替代的新爆品——无论它诞生在蜜雪冰城、幸运咖,还是福鹿家。

新任CEO张渊35岁,加入蜜雪集团刚满三年,此前在美银证券、高瓴投资等多家金融机构任职。资本市场出身的人物接替创始人操盘,本身就说明了集团对下一阶段的判断:高增长仍然在继续,但规模已经见顶。蜜雪需要的不再只是开店的速度,而是对规模的修建和管理。

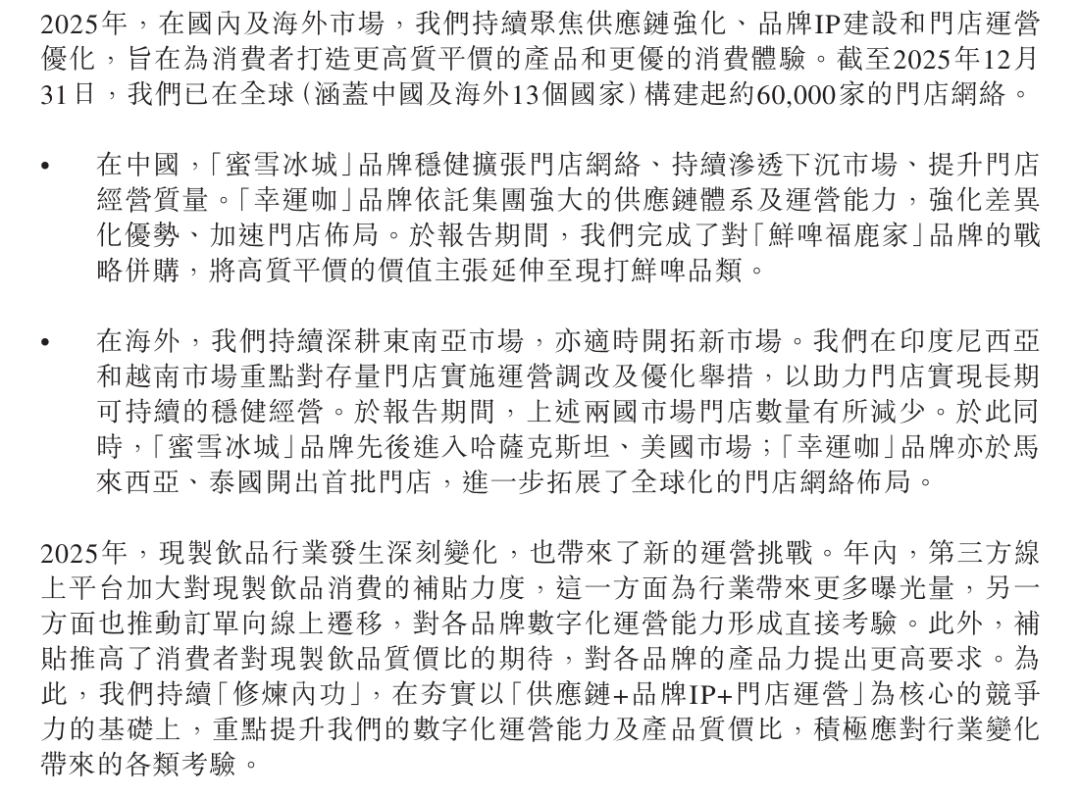

蜜雪建立于1997年。接近而立之年,公司在半年和本次报告中都反复出现“百年品牌建设”的字眼。在基本盘稳固的前提下,蜜雪集团尝试从三个方向“未雨绸缪”:产品和供应链的补课升级、数字化运营、公司内部的组织迭代。扩张任务交给了幸运咖,而蜜雪、福鹿家和海外门店,都传递了放缓门店扩张速度,优化供应链和产品的信号。

产品升级是最看得见摸得着的变化。前文已经提到,集团规划新增橙子、椰子、草莓、百香果等鲜果加工车间,用鲜果替代部分冷冻水果原料。蜜雪冰城的核心单品棒打鲜橙,已从常温橙柚果酱升级为冷冻复合橙果汁,常温奶和椰乳切换为低温鲜奶和冷鲜椰乳,配套的冷链物流也将随之跟进。

今年3月,蜜雪在试点城市推出19天保质期的月鲜活冷链鲜牛奶和60天保质期的新鲜咖啡豆,试点城市日均销售杯量较其他城市提升了13%。

这是一步代价不低的棋。新任CEO在说明会上预期,为了在保持价格优势的前提下推进原料和产能升级,毛利率将有所下降,但会坚持长期稳定在30%左右。

茶饮之外,IP和零售正在成为另一层护城河。蜜雪集团已将动画《雪王驾到》制作成英语、法语、葡萄牙语等5个语言版本向全球发行。

此前,蜜雪在boss直聘上开放的主题乐园工程管理、演艺统筹、内容编剧等岗位的招聘流程已经结束。说明会上也宣布,蜜雪将在郑州集团总部建设小型室内雪王乐园,投入不到1亿元。规模不大,但意图明确。

目前,雪王的长线IP内容建设还没有完全落地,但雪王仍然是茶饮界唯一明显成功的自有IP。凭借着亲和力多刷脸,多整活,多抽象就能抓住消费者的情绪,弥补低价区间天然存在的客户忠诚度不足的问题。目前,“一群雪王在门口跳舞”仍然是一种全球通用的低成本获客手段,“把雪王文创改成谷美”也仍然会吸引可能不喝蜜雪冰城的人购买雪王文创。

新CEO张渊在说明会上说:“团队既需要低头赶路的人,也需要抬头看路的人,还需要仰望星空的人。”

过去三十年,蜜雪冰城靠低头赶路走到了4.5万家店。接下来这条路上的问题,低着头已经看不到了。接下来市场要考验的,是一家从河南许昌起步的加盟制茶饮公司,能不能真的学会另一种增长方式。

答案还需要时间,但至少问题问对了。