文 | 创业最前线 孟祥娜

编辑 | 胡芳洁

2025年,昔日“输液大王”科伦药业迎来了近四年来最艰难的时刻。

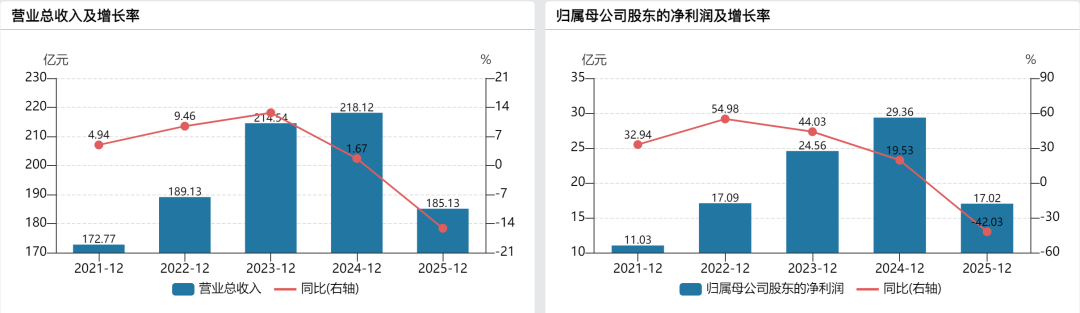

根据公司近日发布的2025年财报,全年实现营业收入185亿元,同比下滑15%;归母净利润仅17亿元,同比骤降42%。营收、归母净利润均创四年新低。

进入2026年,这一情况依然在延续。据科伦药业4月28日发布的2026年一季度财报,公司营业收入为42.6亿元,同比下降3.0%;归母净利润为4.54亿元,同比下降22.3%。

与此同时,公司旗下两家已分拆上市的子公司——川宁生物与科伦博泰生物业绩承压,进一步拖累整体表现,使公司处境雪上加霜。

连75岁的董事长都“赤膊”上阵代言麦角硫因胶囊、化身“最强销售员”,却仍未能扭转颓势。那么,科伦药业业绩究竟为何断崖式下滑?

1996年,45岁的刘革新东拼西凑100万元,在四川新都盘下一家废弃的胶囊厂。没人能想到,这个不起眼的小作坊日后会成为中国的“输液大王”——科伦药业。

2010年,科伦药业在深交所上市,凭借在大输液领域的全球领先地位,获得“输液大王”的称号。

三十年后,当年那位45岁的创业者已年满75岁,名下坐拥三家上市公司,除科伦药业外,还有抗生素中间体龙头川宁生物以及创新药平台科伦博泰。

至此,刘革新旗下已形成由科伦药业、川宁生物、科伦博泰共同构成的“品”字型运营平台。三家公司分别专注于输液、抗生素原料药与中间体、创新药研发,协同并进。

然而,2025年科伦药业的业绩黯然失色:营收185亿元,同比下滑15%;归母净利润17亿元,同比暴跌42%。这是公司自2021年以来首次遭遇营收与利润“双杀”,营收、归母净利润均创下四年新低。。

图 / Wind

面对营收收缩的困境,科伦药业开启全方位降本节流。2025年,公司销售费用同比下滑13%至30亿元、管理费用同比下滑7.8%至12亿元。

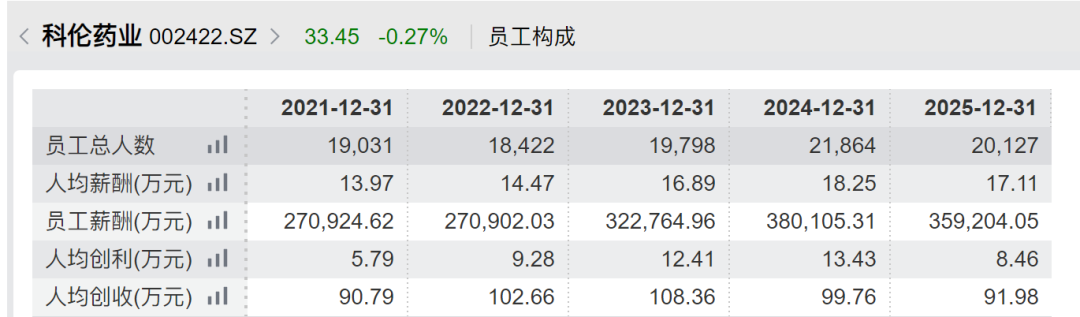

与此同时,员工人数和薪酬也在缩减。2025年,公司员工人数20127人,较2024年末减少了1737人,员工人均薪酬为17.11万元,同比缩减6%。

图 / Wind

2025年,公司关键管理人员薪酬3384万元,较2024年减少了约544.47万元。

图 / 公司2025年财报

Wind数据显示,2025年,除董事葛均友薪酬增加了447万元外,公司董事长刘革新薪酬360万元,较2024年减少了200万元;总经理刘思川384万元,较2024年减少了96万元。

图 / Wind

然而,即便公司缩减员工、降薪、压缩费用,依然未能扭转净利润下滑的颓势。这家曾稳居行业前列的医药巨头,为何在2025年交出了如此惨淡的答卷?

如果说缩减费用、降薪裁员只是“节流”的无奈之举,那么科伦药业业绩断崖式下滑的根源,还得回到业务本身。

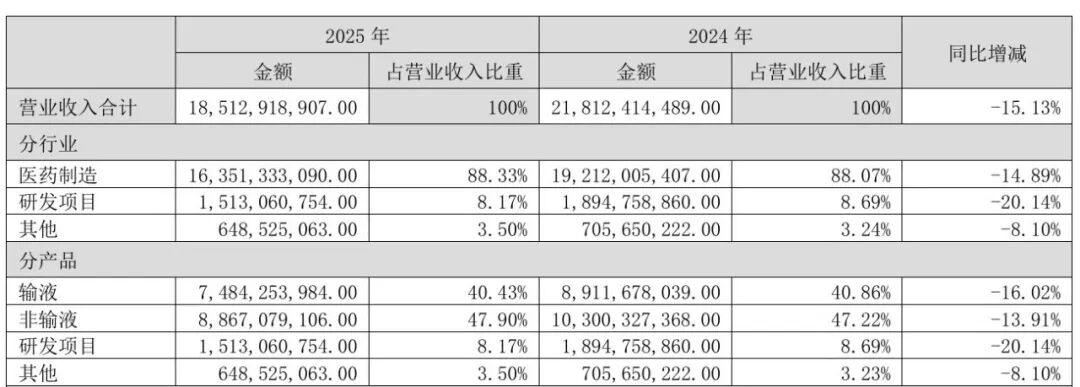

2025年的科伦药业,正在经历一场传统业务集体“失速”的阵痛。公司营收支柱——输液、非输液制剂、抗生素中间体,无一幸免。

输液业务堪称科伦药业的业绩“顶梁柱”,自2004年率先推出可立袋(科伦药业自主研发的新一代全密闭输液包装)产品后,公司凭借技术壁垒与规模化生产优势,长期占据国内大输液市场超20%份额。

2019年,公司输液板块营收在百亿以上,占公司总营收比重超60%,成为支撑其全国扩张与研发投入的核心引擎。但近年来,受多重因素冲击,输液业务光环渐褪。

一方面,国家推行“限抗令”、“合理用药”等政策,严控门诊输液率,此外,受流感等传染类疾病发病率下降、医保控费的影响,市场整体需求收缩。

另一方面,集采常态化导致输液产品价格承压。2025年,四川关于氯化钠等大容量注射液省际联盟带量联动采购落地,广东联盟续约工作完成。集采品种销量增长和结构改善不能完全弥补价格下降的影响,导致部分集采药品的销售金额有所下降。

2025年,公司输液产品销售量同比下滑8.3%至39.86亿瓶/袋,营收同比下滑16%至74.84亿元。

值得注意的是,尽管整体销量下滑,科伦的高端输液产品却交出了亮眼成绩单。粉液双室袋全年销售1808万袋,同比增长39.39%;肠外营养三腔袋销售1116万袋,同比增长30.9%。

科伦药业是国内唯一同时攻克粉液双室袋、肠外营养三腔袋等三类即配型多室袋产品技术难关的制造商,高端产品线的快速放量说明公司在输液领域的核心竞争力依然存在。

然而,高端产品增速虽快,其体量在整个输液大盘中占比仍然有限,短期内难以弥补基础输液板块大幅下滑留下的窟窿。量小价高,远水解不了近渴。

第二大业务——非输液制剂板块,2025年同样没能躲过寒冬。该板块全年实现收入88.67亿元,同比下降13.91%,是公司第一大收入来源,却也是受集采冲击最猛烈的板块。

图 / 公司2025年财报

以塑料水针为例,2025年,公司塑料水针业务全年销售7.45亿支,同比下滑13%。主要受葡萄糖注射液水针需求下降以及氯化钾注射液水针在第十批国家集采未中标影响。

更典型的案例是科伦药业的明星降糖药——恩格列净片(商品名“科糖恩”)。这款曾经贡献可观业绩的重磅品种,因竞品增多与集采接续的双重夹击,尽管销量增长2.8%,销售额却暴跌39.29%,全年销售额2亿元。

降价不增量——即便销量勉强稳住,价格端的剧烈塌缩仍足以将整个产品线的利润拉入深渊。

在本部传统业务全面承压的背景下,核心子公司川宁生物的经营颓势,更成为拖累科伦药业整体业绩的重要因素。

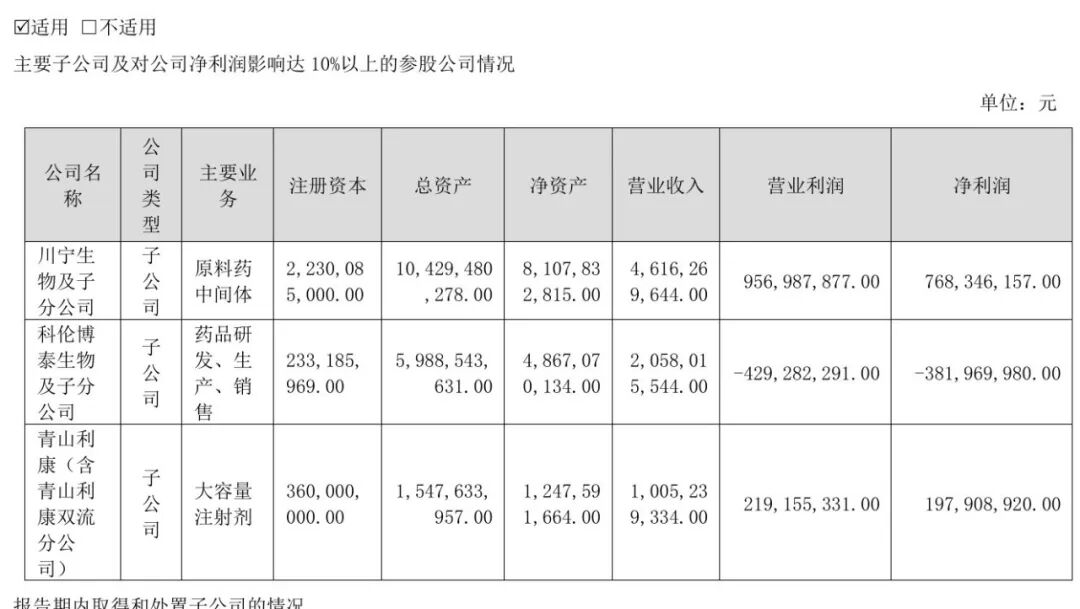

作为科伦药业控股超70%并全面纳入合并报表的核心子公司,川宁生物2025年业绩大幅滑坡:全年实现营收46亿元,同比下滑19.8%;归母净利润7.7亿元,同比暴跌45%。

作为抗生素中间体龙头,川宁生物核心产品以青霉素类中间体为主,而2025年受行业供需格局变化影响,青霉素类产品价格出现大幅下行,直接导致公司营收规模收缩、毛利率承压。

与此同时,行业内新产能陆续释放,市场竞争加剧引发价格战,进一步挤压了产品盈利空间。

此外,川宁生物推进“生物发酵+合成生物学”双轮驱动战略,新产品研发及试车生产投入增加,相关费用上升,进一步拖累了净利润表现,多重因素共同导致其业绩下滑。

科伦博泰生物的情况则更复杂一些。作为被寄予厚望的创新药平台,2025年公司实现营业收入20.58亿元,同比增长6.5%。其中,核心ADC药物芦康沙妥珠单抗(佳泰莱®)等4款产品实现商业化销售,合计收入5.43亿元。

然而,伴随产品上市,销售费用也同步激增,授权及里程碑收入大幅减少,全年净亏损高达3.82亿元。创新药的商业化之路,比想象中更为崎岖。

图 / 2025年科伦药业财报

传统业务集体收缩,创新药尚在投入期,科伦药业急需新的增长支柱。

2025年,公司正式布局大健康业务,依托子公司科伦永年及川宁生物的原料优势,公司推出了“科伦匠心”“科伦活力”系列,包含单方麦角硫因胶囊、复方麦角硫因胶囊、麦角硫因直服颗粒等产品,覆盖营养保健和健康管理领域。

麦角硫因被称为第五代抗氧化剂,常见于于化妆品和保健品的成分表中。根据公开资料,麦角硫因目前的用途包括“外敷用”和“口服用”两种,外敷用于抗衰护肤,口服则常与透明质酸、胶原蛋白肽、维生素C等搭配使用。

董事长刘革新曾表示,公司在七年前就开始挺进大健康产业赛道,聚焦麦角硫因;在未来三到五年力争实现治疗医学和预防医学并驾齐驱,并将抗衰老作为最具确定性和成长性的新赛道。

然而,2025年5月,科伦官方视频号发布的一条广告将这一布局推上了舆论风口:75岁的刘革新赤裸上身,肌肉线条分明,配文“麦角硫因,生命长青”。紧随其后,知名生物学家饶毅连发数文,直指麦角硫因是“假药”,称“吃麦角硫因只能证明自己容易受骗”。

对此,科伦药业方面列出一系列研究文献,旨在证明麦角硫因获科学验证可通过双重机制介导健康衰老、对小鼠运动表现有显著提升作用及对衰老相关肌肉衰退有逆转作用等。

关于“未获批”即假药的说法,科伦药业回应称产品是“膳食补充剂”而非药品,不存在“假药”一说。在欧美、日本等国家,麦角硫因已被列为新型食品补充剂或功能保健食品成分:美国FDA授予GRAS(公认安全GRN 000734)认证;欧洲食品安全局EFSA批准其作为新型食品补充剂;日本厚生劳动省将其应用于机能性标示食品。

然而,这一解释反而引出更深的问题:麦角硫因为何在中国还没有通过审批?

当前,麦角硫因在中国境内没有任何药品批文或保健食品注册信息,也暂未作为新食品原料获批。因此不能以保健食品身份销售,也不得宣称具有保健功能。

国家卫生健康委员会已于2024年5月17日受理麦角硫因作为新食品原料的申请,截至2026年4月,该申请已通过新食品原料技术审查并进入公开征求意见阶段,尚未正式获批。

因此,科伦药业通过控股子公司川宁生物产原料,日本合作厂制胶囊,再以跨境商品形式通过保税仓直邮销至国内。

产品价格方面,科伦永年大健康的“麦角硫因胶囊”售价为每瓶1499元/60粒,单粒近25元。中信证券研报显示,口服美容市场主流产品价格区间在200-400元,麦角硫因热销单品均价约600元,科伦的1499元定价显著高于行业平均水平。

图 / 科伦永年大健康

高价、绕道进口、董事长亲自“赤搏”代言……这场围绕“抗衰老”的生意,究竟是科伦的新增长曲线,还是一场雷声大雨点小的争议营销?

2025年,公司未在年报中披露大健康业务板块的盈利情况。仅在投资者关系活动中称,该板块已实现盈利。

图 / 公司公告

一边是砍费用、降薪酬的内部节流,一边是董事长赤膊代言的外部造势,科伦药业可谓使尽浑身解数,然而这一切都没能挡住公司整体净利润暴跌四成的结局。

传统业务集体失速,创新药远水难解近渴,大健康业务雷声大雨点小——这家曾经的“输液大王”,正站在进退维谷的十字路口。